最新解读与警示

在当今社会,随着金融科技的飞速发展和消费观念的转变,个人信贷服务如雨后春笋般涌现,其中捷信贷款作为一家知名的消费金融服务提供商,深受广大消费者的青睐,与之相伴的是,部分借款人在享受贷款便利的同时,因各种原因未能按时还款,进而引发了一系列的问题和后果,本文将结合最新消息,深入探讨捷信贷款不还的潜在影响,以期为消费者提供全面的警示与指导。

信用记录受损:信用“黑名单”的代价

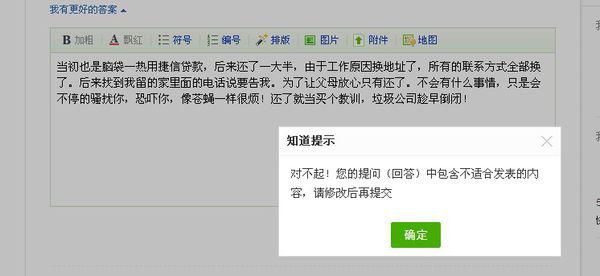

最直接且长期的影响是个人信用记录的损害,在征信系统日益完善的今天,捷信作为正规持牌金融机构,其借贷行为会被详细记录并上报至央行征信中心或其他相关征信机构,一旦借款人出现逾期未还款的情况,其信用记录上将留下“逾期”或“违约”的标记,这不仅会影响到未来申请房贷、车贷、信用卡等金融服务的审批通过率,还可能导致贷款利率上浮,甚至被直接拒贷,在严重的情况下,借款人可能被列入“信用黑名单”,在未来的经济活动中处处受限。

法律诉讼与强制执行:法律风险的加剧

对于长期拖欠不还的借款人,捷信及其合作方(如第三方催收公司)可能会采取法律手段追讨债务,这包括但不限于发送律师函、提起民事诉讼等,一旦进入司法程序,借款人除了需要偿还本金、利息及可能产生的滞纳金、罚息外,还需承担诉讼费、律师费等额外费用,更严重的是,法院判决后若仍不执行,借款人的财产可能会被查封、冻结甚至拍卖,以偿还债务,这不仅损害了个人的财产安全,还可能影响个人及家庭的生活质量与和谐。

社交圈的负面影响:口碑与信任的丧失

在数字化时代,个人信息和社交圈的紧密相连使得个人信用问题不再局限于金融领域,一旦因捷信贷款不还被公开曝光或成为亲友间议论的话题,个人的社会形象和信誉将大打折扣,这可能导致在就业、社交等方面遭遇不必要的障碍和偏见,甚至影响到家庭关系和心理健康,在“人脉即资源”的当下社会,这种无形的损失往往比有形的经济损失更为深远。

最新政策与监管动态:加强打击逃废债

值得注意的是,近年来国家对个人征信体系的完善和金融欺诈、逃废债行为的打击力度不断加大,2023年以来,多地银保监局、央行分支机构相继发布通知,强调金融机构应加强贷后管理,对恶意逃废债行为进行严厉打击,并鼓励通过法律手段维护自身权益,大数据、人工智能等技术的应用使得金融机构在风险识别、预警及处置方面的能力显著提升,进一步压缩了“老赖”的生存空间。

如何应对:理性借贷与合理规划

面对捷信贷款不还可能带来的种种后果,最根本的解决之道在于理性借贷和合理规划,消费者在申请贷款前应充分评估自己的还款能力,确保所借金额在自身承受范围内;要养成良好的还款习惯,设置自动还款提醒或设置还款日提醒;若因不可抗力导致无法按时还款,应尽早与捷信客服联系,说明情况并尝试达成延期还款或部分减免等协议;加强金融知识学习,了解最新的金融政策和法律法规,提高自身的风险防范意识。

珍惜信用,未来可期

在“信用为王”的时代背景下,每个人的信用记录都是其经济身份证的体现,对于捷信贷款或其他任何形式的借贷行为,我们都应秉持着负责任的态度去对待,不盲目借贷,不逃避还款责任,不仅是对自己负责,也是对家人和社会负责,通过合理规划财务、增强自我约束力以及积极应对可能出现的困难和挑战,我们能够更好地维护自己的信用记录和未来发展的可能性,良好的信用是通往更广阔人生道路的坚实基石。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...